|

||||||||||||

|

|

| 2012 年 9 月 13 日 星期 四 |

|

|||

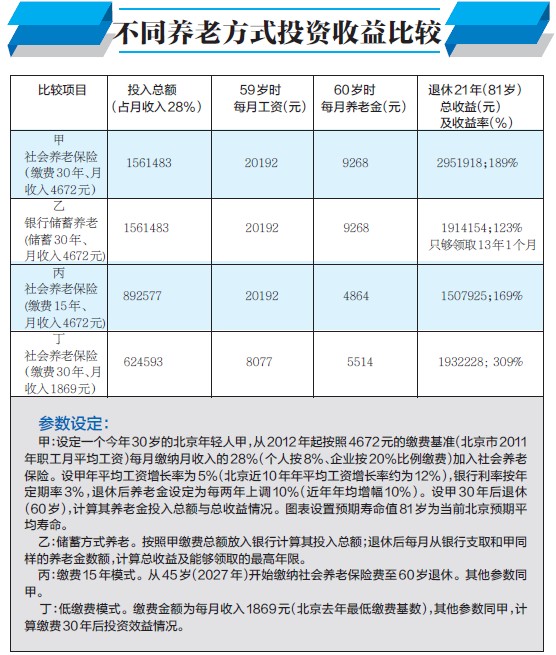

| 专家详解 社会养老保险缴费四大疑问 |

日前,有网友表示,社会养老保险缴费不如存银行获得复利划算,并且缴得越多越不划算。还有网友提出,国家规定社会养老保险最低缴费年限为15年,那么如果从45岁开始缴费,缴费15年到退休时领取养老金最划算。事实是否如此?记者采访有关专家,并请他们算了一笔账,看看如何养老更划算。

疑问一:不如银行存款划算 【回应】 社会养老保险是一种制度保障;储蓄只能责任自担,风险较大。 我国养老保险的雇主缴费率通常为20%,假设雇主把这20%全部以工资名义发放给雇员,加上个人缴费的8%,该雇员将同样一笔钱每月存入银行,能够获得比参加社会基本养老保险更好的养老保障吗? 南开大学经济学院教授朱铭来为我们算了一笔账(见图表)。该模拟计算表明,储蓄养老的收益率小于社会养老保险,且只够领取一定的年限。 中国人民大学教授郑功成指出,社会养老保险是老有所养的根本性制度保障。通过雇主分担责任、政府担保、全体参保人互助共济,可以消除劳动者因退出劳动岗位或长寿带来的不确定的收入风险与养老风险。而储蓄是完全市场化的个体行为,因固定利率而必须由自己承担长期的贬值风险,不可能提供稳定的养老安全预期。 中央财经大学教授褚福灵也认为,互助共济带来了养老保障的可持续性,“互助共济是大家的力量,众人拾柴火焰高,这是养老保险优于储蓄的地方”。 “其实,用人单位20%的缴费并不能等同于个人应得工资,它需要依法强制才能实现。”郑功成表示。 疑问二:可用商业保险替代 【回应】 社保具有普惠性,破产风险低,且发放金额随物价上涨而提高;商业保险适合高收入者,且须承担保险金额贬值风险。 有人认为政府主导的社会养老保险不如市场主导的商业保险,褚福灵对此表示,虽然商业保险缴费与享受的待遇完全对等,但通常只有较高收入者才有能力购买。而社会养老保险具有普惠性,低收入者也能按照最低缴费基数(一般为当地平均工资的60%)缴费,而高收入者最多只能缴纳当地平均工资的300%,这体现了养老保险的福利性,同时兼顾了公平与效率。 数据显示,我国财政对社会养老保险的补贴在不断提高。以城镇基本养老保险为例,1998年—2011年中央财政与地方财政的补贴从24亿元逐年增加至2272亿元,14年共补贴12526亿元。 朱铭来告诉记者,从提供保障的主体来看,国家的信用水平比保险公司更高,破产风险更低。同时,根据我国《社会保险法》规定,“国家建立基本养老金正常调整机制。根据职工平均工资增长、物价上涨情况,适时提高基本养老保险待遇水平”。养老金水平会随着物价水平提升而水涨船高,近年来国家已连续8年提高养老金,年均涨幅约10%。 “商业保险是一种良好的风险管理机制,但投保人需要支付高昂保费,还须个人承担保险金额贬值的风险,只适合高收入者并起锦上添花的作用。在我国,首先必须健全作为‘地基’的社会养老保险制度,其次,发展商业保险补充前者的不足。两者可以共同发展并都有广阔的发展前景。”郑功成表示。 疑问三:缴费十五年最划算 【回应】 缴费年限和养老金待遇是正相关关系。 有网友认为45岁时交养老保险最划算,既达到了15年的最低缴费年限,又可以按最新一年的社会平均工资标准领取养老金。事实是否如此? 郑功成指出,缴费年限越长,缴费越多,养老金待遇就越高,这是社会养老保险制度的一般法则。按照现行制度,我国的社会养老金待遇包括基础养老金与个人账户养老金两个部分,参保人在缴满15年后每多缴一年,计发基础养老金待遇时也会相应提高1个百分点;而个人缴费全部计入其个人账户,谁的个人账户储存额多,按月领取的养老金待遇就高,即使储存额发完了,只要参保人还健在,国家也保证继续按该标准发放到其死亡时止。 褚福灵表示,缴费15年并不是最划算的。缴费年限决定了退休后第一个月并作为今后调整基数的初始养老金水平。按照规定,随着工资水平、物价水平的上涨,养老金会根据初始养老金进行调整,初始养老金越高,调整的就越高。 本次模拟计算结果亦表明,无论从退休后每月领取的养老金数额,还是整体的收益付出比来看,都是缴费时间越长越划算。 疑问四:缴费越少越划算 【回应】 在缴费区间,多缴多得,但高缴费者回报率低于低缴费者,体现了社保向低收入者倾斜。 社会养老保险缴费是不是越少越划算?通过图表的模拟计算可以看到,参保人丁按今年北京市养老保险的缴费下限1869元缴费,经过计算,丁在退休时拿到的养老金远低于甲领取的养老金。但另一方面,计算亦显示,丁的收益率大于甲。 对于这个结果,褚福灵解释说:“社保有个特点——在多缴多得的基础上,低缴费的回报率要高于高缴费的,这体现了社保制度向低收入者倾斜的法则,体现了养老保险一定的福利性和再分配功能。” 郑功成告诉记者,尽管缴费多寡与养老金待遇高低存在着正相关关系,但社会养老保险是基于社会公平的制度安排,不是劳动者在岗时薪酬水平的简单延续,通常要采取抑高扶低的政策取向。也就是说,劳动者在岗时的工资差距可能在10倍以上,而缴费工资却被控制在5倍以内,社会养老保险制度体现了缩小老年人收入差距的公平性。 据记者采访了解,不少国家的社会养老制度均体现了“劫富济贫”的原则。例如,在澳大利亚,80%左右的退休人群可部分或全额领取政府发放的养老金,其余20%的人或因未申请,或因资产、收入等超出标准不能领取养老金。也就是说,高收入者享受到的政策福利要少于低收入者。 “社会保险制度是基于群体公共利益并以解除所有人的养老、医疗、工伤、失业等后顾之忧为目标的制度安排。因此,除了算个人的收益账,更应当算算个人在养老、医疗、工伤、失业等后顾之忧得到解除的安心账、长远账,还要算算公益账、互助账。”郑功成指出。 (据《人民日报》)

相关链接 我国社保缴费率 并非全球最高 近日,网络有传言称:“中国社保缴费全球最高。”调查结果显示,在全世界173个国家和地区中,我国的社保缴费额位列13,罗马尼亚、斯洛伐克、哥伦比亚、捷克、匈牙利、法国、奥地利、荷兰、德国、意大利、波兰、乌克兰的社保名义缴费率都高于中国。 对此传言,中国人民大学教授、中国社会保障研究中心主任郑功成告诉记者:“一些地区、许多单位并非按参保者的实际收入而是以其基本工资或底薪作为缴费基数,也就是说实际缴费率较名义缴费率要低得多。” 中央财经大学教授褚福灵告诉记者,社保缴费率是指雇员和雇主缴纳各项社会保险总额占个人工资的比例。根据国际劳工组织对148个国家的统计,以养老保险为例,我国雇主缴费率为20%,有20个国家的雇主缴费率大于等于20%;我国个人缴费率是8%,有38个国家的个人缴费率大于等于8%。因此,即使从名义缴费率来说,我国养老保险缴费率也并不是最高的,处于中等偏上的区间。 记者查阅了世界银行、OECD(经合组织)有关资料以及国际劳工组织发布的《世界社会保障报告(2010―2011)》发现,中国社保缴费率不是最高,但的确处于较高的水平。 (据人民网) |

≡ 洛阳社区最新图片 ≡ | ≡ 百姓呼声 ≡ | ≡ 洛阳社区热帖 ≡ | |

≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | ≡ 公益慈善 ≡≡ 房产家居 ≡≡ 汽车时代 ≡ | ||