|

||||||||||||||||

|

|

|

2013 年 9 月 5 日 星期 四 |

|

||

| 银行理财产品再升温 |

| 业内人士:高收益率理财产品多为非保本型,购买需谨慎 |

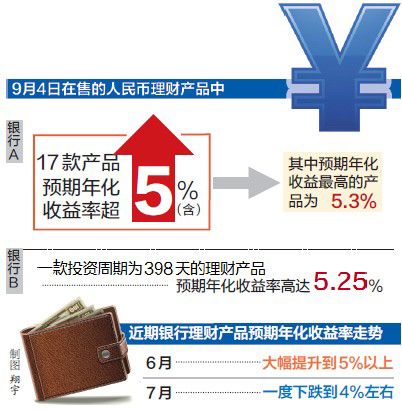

7月以来,银行理财产品收益率普遍“退烧”。但进入9月,银行理财产品再度升温,一些理财产品预期年化收益率纷纷突破5%。打“收益牌”吸引客户,成为众多银行的揽储利器。 1 理财产品收益率“涨”声四起 “预期年化收益率5.2%、限量发售的理财产品正在热销。”本周,市民赵亮接连收到几家银行推荐高收益理财产品的短信。“这些理财产品预期年化收益率都超过5%,有的达5.5%,确实是挺高的。”赵亮说。 记者了解到,进入9月,不少银行新发的半年期以上理财产品预期年化收益率均超5%。 昨日,某国有银行官网显示:9月4日在售的人民币理财产品中,17款产品的预期年化收益率超5%(含),其中预期收益最高的一款产品为5.3%。而另一家国有银行一款投资周期为398天的理财产品,预期年化收益率高达5.25%。 记者发现,理财产品预期年化收益率突破5%的现象,在一些股份制银行也普遍存在。 2 收益率季末冲高是规律 6月底,由于资金紧张,银行为了揽储,将银行理财产品的预期年化收益率大幅提升到5%甚至更高。进入7月,新发售的理财产品预期年化收益率迅速下滑,一度跌到4%左右。为何近期银行理财产品收益率再次“涨”声四起? 市区某股份制银行理财经理表示,每到季末,银行有存贷款比的考核指标,于是银行需要加紧吸储,而通过理财产品吸引市场资金是常用的手段。为此,银行才提升产品收益率,以吸引投资者。 业内人士表示,理财产品收益率季末冲高是规律,尤其在9月底和12月底,新发售的产品预期年化收益率经常出现大幅上升。 3 高收益率的多为非保本型 “当下,不少市民都对理财产品的预期年化收益率有误解。”工行洛阳分行金融理财师董宇峰表示,预期年化收益率仅是把当前收益率(日收益率、周收益率、月收益率等)换算成年收益率来计算的,并非真正取得的收益率。 比如,一名市民购买了10万元预期年化收益率为5%的90天理财产品,那么实际能收到的利息为100000×5%×90÷365≈1232.88元,并非100000×5%=5000元。 购买投资理财产品不能仅看收益率。业内人士提醒市民,虽然各银行新发行的理财产品普遍具有较高的收益率,但这些理财产品多为非保本型,具有一定的风险。因此,在购买高收益率理财产品前,一定要做好风险评估,切忌盲目出手。 本报记者 戚帅华 相关链接 理财产品“买者自负”意识需普及 不少银行业内人士坦言,目前商业银行销售理财产品时,亟须在金融消费相关知识方面加大普及力度,尤其是针对中老年投资者。“必须让投资者明白,银行理财产品并不是普通投资者眼中的可以等同于银行存款、保证本金100%安全的产品。” 银监会颁布的《商业银行理财产品销售管理办法》中明确规定,银行理财产品宣传材料应当在醒目位置提示客户:理财非存款、产品有风险、投资须谨慎。在《商业银行个人理财业务管理暂行办法》中对银行发售的非保本浮动收益型理财产品的定义为,非保本浮动收益理财计划是指商业银行根据约定条件和实际投资收益情况向客户支付收益,并不保证客户本金安全的理财计划。 中央财经大学中国银行业研究中心主任郭田勇认为,银行理财产品已成为增加居民财产性收入的一个重要途径,对投资者来说,一定要明白银行理财产品是投资而不是储蓄,要有“买者自负”的意识。 业内人士提醒,目前主流的银行理财产品有保本型和非保本型之分,但并没有绝对承诺收益率,尤其在产品说明书上不会保证收益。 (据《中国证券报》) |

|

≡ 洛阳社区最新图片 ≡ | ≡ 百姓呼声 ≡ | ≡ 洛阳社区热帖 ≡ | |

≡ 聚焦河洛 ≡≡ 亲子教育 ≡ | ≡ 公益慈善 ≡≡ 房产家居 ≡≡ 汽车时代 ≡ | ||