|

||||||||||||||||||||||

|

|

|

2011 年 7 月 29 日 星期 五 |

|

||

| 为中小企业、“三农”解决资金短缺问题,但因只贷不存、地域限制等发展受阻—— |

| 小额贷款公司遭遇成长的烦恼 |

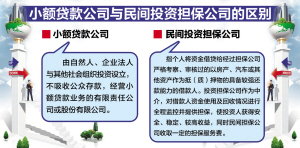

今年以来,随着国家多次上调存款准备金率和存贷款利率,贷款难度不断加大。作为融资主渠道银行信贷的重要补充,小额贷款公司按理应当迎来更多客户。 但记者走访我市多家小额贷款公司发现,那里并没有想象中的热闹场面,相反略显冷清。由于受制于只贷不存的政策,注册资金加上从银行取得的资金现在几乎“弹尽粮绝”,不少小额贷款公司出现有客户却不能发放贷款的尴尬局面。 1 小额贷款公司小而有为 2008年,央行和银监会颁布小额贷款公司试点指导意见,试点工作随即展开。2009年4月,我省工信部门开始接受小额贷款公司申报工作。 市工信局有关人士介绍,在小额贷款公司申报工作之初,我市走在了全省前列,获批数量一度居全省首位。2009年11月,我市首家小额贷款公司——洛阳西工区恒丰小额贷款公司开业。截至目前,全市共有33家小额贷款公司获准成立,分布在各个县(市)区。 建立小额贷款公司制度的初衷,就是为了降低中小企业、“三农”的贷款门槛,以小额、分散等方式加大对它们的资金支持力度。 我市某小额贷款公司负责人透露,从成立至今的一年半时间内,累计发放贷款160多笔,金额达1.7亿元。相对该公司3000万元的注册资金而言,其资金周转效率可见一斑。 汝阳汝信小额贷款公司负责人介绍,仅去年公司就发放贷款320多笔,金额9700多万元。公司贷款60%都涉及“三农”,省国开行人士曾感叹“这体现了小额贷款公司的制度设计本质”。 截至目前,在我市小额贷款市场上,绝大多数借款户都能在约定期限内还款。 2 小额贷款公司的特点 从实际情况来看,我市小额贷款公司经营具有三大特点: 一是快捷。恒丰小额贷款公司董事长张文介绍,若资料齐全,一般24小时内即可放贷,这与银行动辄半个月甚至几个月的审批时间相比,可谓天壤之别。 二是灵活。在抵押方式、贷款数额、还款计划、贷款利率等多个环节,小额贷款公司与客户均可在政策允许范围内自行协商。“小额”的特色也尤为突出,汝信小额贷款公司总经理王相懿介绍,公司数量最少的一笔贷款仅为3000元,三五万元的很常见。 三是相对规范。小额贷款公司经营基础是股东的自筹资金,其更关注资金运作的安全性。一家小额贷款公司负责人表示,国家允许成立小额贷款公司,一定会让它有合理的利润空间,所以只要规范经营,就一定可以挣到钱。 3 遭遇成长的烦恼 【烦恼一】只贷不存,小额贷款公司“缺米下锅” 随着国家执行紧缩的货币政策,更多对融资有着急切需求的中小企业开始把目光投向小额贷款公司。让它们感到失望的是,虽然小额贷款公司并没受到国家信贷调控的约束,但爱莫能助。 张文介绍,目前在他们公司排队等待贷款的客户已近20名。 汝信小额贷款公司总经理王相懿也表示,近期上门申请贷款的中小企业和工商户明显增多,但是自从去年开业至今,公司可用来放贷的资金所剩不多,只有加快资金周转才能更多放贷。 业内人士表示,这是小额贷款公司只贷不存的政策限制的结果,只有出水口而没有进水口,池子里的水早晚要被放完。 为了缓解自身资金难题,去年7月,我市3家小额贷款公司曾向国家开发银行申请“转贷款”,即国开行向小额贷款公司提供最高比例为公司实收资本50%的贷款,使其能够更好地发放贷款。 以恒丰小额贷款公司为例,此举共获得1500万元的“转贷款”,暂时缓解了公司“无米”的尴尬局面。但是,相对旺盛的市场需求而言,在一个规范运作的小额贷款市场,“转贷款”只是权宜之计。 于是,增资扩股、补充资本金便被提到部分业绩良好的小额贷款公司议事日程上。作为我市首家小额贷款公司,恒丰公司率先谋划此事。该公司计划在8月将注册资金提高至8000万元至1亿元,与此同时向国开行“转贷款”额度也相应上升。 业内人士表示,只有拓宽资金来源渠道、解决自身资金瓶颈问题,小额贷款公司的发展经营才能登上新的台阶。 【烦恼二】地域限制,会阻碍发展潜在客户 根据规定,小额贷款公司只能在注册所在地县(市)区开展业务。我市某小额贷款公司负责人认为,这种地域限制,会阻碍发展潜在的客户。 “毕竟市场经济中各种生产要素都是自由流动的,一个在涧西办企业的客户,为什么不能在西工的小额贷款公司申请贷款?”上述人士发出这样的疑问。 事实上,面对区域限制,小额贷款公司灵活经营的优势再次得以发挥。如上面提到的例子中,只要那名客户有亲戚朋友具有西工户籍,那么小额贷款公司最终还是可以顺利合规放贷的。 【烦恼三】交流不畅,加大小额贷款公司信贷风险 我市小额贷款市场启动之初,小额贷款公司并没有加入人行的征信系统,只能通过委托查询和本人查询获得客户信用信息,在小额贷款公司发生的个人或企业信贷记录也没有导入这套系统,金融机构无法对其中的多头申贷和不良信息进行有效识别。 经过多方努力,目前,我市小额贷款公司开始陆续加入该系统。“这意味着我们从‘游击队’开始向‘正规军’转变。”我市一家小额贷款公司负责人说。 随着小贷信贷市场的不断完善、规范,在传统银行信贷体系之外生存的小额贷款公司,也必将在整个金融市场体系中发挥独特作用。按照银监会2009年出台的规定,合规小额贷款公司可转制为村镇银行。也许在不久的将来,我市会有小额贷款公司“升级”为村镇银行,从而谋求更大的发展空间。 记者 李松战 |

|